Inhoudsopgave

Interne analyse is geen buikgevoel

Hoe maak ik een interne analyse? Doel van de interne analyse is inzicht genereren in de interne omgeving van het bedrijf/het merk. Het gaat daarbij primair om het identificeren van sterktes en zwaktes. Deze worden in de later uit te voeren strategische of integratie-analyse gecombineerd met kansen en bedreigingen uit externe analyse. Een scherpe analyse voorkomt dat de focus alleen op kansen (of bedreigingen) in de buitenwereld ligt en er geen rekening wordt gehouden met interne sterktes en zwaktes.

Het gaat bij een interne analyse niet over buikgevoel. Maar over het bouwen van een huis van ‘Facts & figures’ op basis van kwalitatieve en kwantitatieve bronnen. Gebruik dan ook – als ze er zijn – rapporten, schema’s etc.

Interne analyse: vier onderdelen

In tegenstelling tot de externe analyse, krijgt de inhoud van de interne analyse in de marketingliteratuur veel minder aandacht en heeft minder formats. In onze optiek bestaat een interne analyse minimaal uit vier onderdelen in de vorm van separate audits. Onderstaand een beknopt overzicht van deze audits en hun inhoud.

| Organisatie-audit | Flexibiliteit, veranderingsbereidheid en verandervermogen van de organisatie.

Mate waarin de huidige strategie op de omgeving aansluit en binnen de organisatie consistent vorm krijgt. Potentie waarover bedrijf überhaupt beschikt, in het bijzonder die capaciteiten en competenties om alternatieve strategieën vorm te geven. |

| Financiële audit | De algehele financiële situatie van het bedrijf op basis van onder meer de rentabiliteit van activiteiten, de ontwikkeling van kosten en opbrengsten (inclusief cash-flow) en de financieringsstructuur. |

| Marketing audit | Het effect van marketingmix per segment, hoe de onderneming haar markt segmenteert en zich positioneert binnen elk segment, de relatie tussen marktonderzoek en marketing en de vraag of de invulling van de marketingfunctie aansluit bij de externe omgevingssituatie. |

| Sales audit | Het orderproces, de samenstelling van de klantenbase en de afhankelijkheid van klanten. |

Organisatie-audit

Gegeven de situatie van of in de organisatie zullen bepaalde strategische alternatieven minder geschikt zijn. Maar naarmate de omgeving turbulenter is, zal een organisatie bijvoorbeeld flexibeler moeten kunnen zijn. Een bedrijf met een sterk innovatief vermogen en een flexibele organisatiestructuur kan hierop beter inspelen. De ‘fit’ van de huidige organisatie met de omgeving, daarom draait het hier.

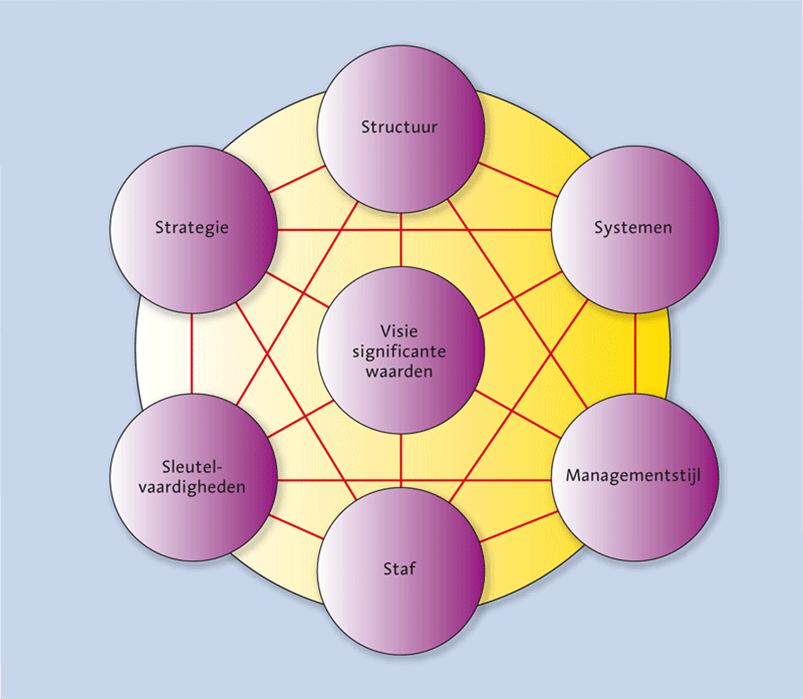

De organisatie-audit gebeurt in het licht van een interne analyse vaak met behulp van een model dat elke stap faciliteert: het 7-S model van McKinsey. Het is een goed model om inzicht te krijgen in de algemene situatie van de organisatie. Maar ook in de mate waarin de organisatie open staat en de mogelijkheid heeft tot verandering.

Het 7-S model bevat een zevental belangrijke zachte én harde elementen die samen en in samenspel een organisatie kunnen typeren bij een interne analyse.

‘Visie/significante waarden plaatst McKinsey in het centrum. Het gaat over de bedrijfsopvatting, de bedrijfscultuur, de identiteit: ofwel de visie. De reden voor de centrale plaatsing is dat deze factor zorgt voor samenhang en sturing van de overige factoren.

Strategie wijst op de voorgenomen acties van de organisatie. Dus: welke doelen worden gesteld en met welke middelen moeten die worden bereikt? De strategie dient de brug te vormen tussen het mission statement, dat wil zeggen de ‘reason to be’ van het bedrijf, en de realiteit. Een strategisch plan prioriteert maar zorgt ook dat alle delen van de organisatie weten wat er van hen verwacht wordt.

Structuur verwijst naar de inrichting van de organisatie zelf. Dus niveaus, taakverdeling, coördinatie, lijn-, staf- en functionele organisatie.

Systemen heeft betrekking op alle formele en informele werkwijzen, procedures en communicatiestromen, zowel intern als extern. Het gaat hierbij om alle formele, maar ook informele procedures en afspraken.

Stijl verwijst naar de managementstijl. Dus over de wijze waarop managers leiding geven en manier waarop men met elkaar omgaat. Goed management levert meestal ook goede resultaten op. Maar niet alleen in financiële zin. Als de sfeer goed is in het bedrijf komt ook iedereen met plezier naar het werk. Dat leidt tot betere output op andere gebieden.

Staf focust op de profielen van management en medewerkers. Nu en in de toekomst. Hoe worden ze gerekruteerd, gevormd, geëvalueerd en beloond? Maar ook: hoe blijven ze gemotiveerd en behouden? Zonder staf kunnen de andere S’en niet tot hun recht komen.

Sleutelvaardigheden stelt scherp op wat de eigen organisatie doet schitteren. Waar is ze goed en/of competitief? En: waarin is ze beter dan de concurrentie?

Stappen om te werken met het 7-S model

Kijk naar de organisatie, luister naar de verhalen. En kijk naar resultaten van onderzoeken: schrijf 2 of drie belangrijke punten per S op. Van daaruit kun je later verder. Zo kun je later een S later onderverdelen. Niet alleen hoofdcultuur, maar bijvoorbeeld ook subculturen onder de S van sleutelvaardigheden.

Ten aanzien van elke S kan eventueel worden verdiept met behulp van andere modellen. Denk aan hulpmiddelen als de organisatiemodellen van Mintzberg. Dat kan de analyse krachtiger maken. De invulling van het 7-S model moet een analyse zijn c.q. worden en niet slechts een beschrijving van de huidige organisatie. Het gaat dus om dingen als:

- Wat is goed en slecht aan de organisatie gegeven de (toekomstige) markten? Wat zijn vooral elementen waarin we ons onderscheiden van de concurrenten, in positieve of negatieve zin? En waardoor komt dat?

- Wat zien wij zelf en onze klanten als onze sterke punten?

Wat we vaak zien, is dat de organisatie-analyse lief is en uitgaat van wishfull-thinking. Doe dat niet: overschatting van de capabilities van je organisatie komt de kwaliteit van je marketingstrategie niet ten goede.

Interne analyse: financiële audit

Aan de financiële audit wordt als onderdeel van de interne analyse vaak minimale aandacht besteed. Niet omdat hij niet belangrijk is (integendeel!). Maar omdat dit onderdeel vaak door controllers of financieel managers wordt uitgevoerd die zelf goed weten hoe ze dit onderdeel moeten invullen.

Belangrijke punten die in elk geval geanalyseerd dienen te worden zijn:

1. De huidige omzetdoelstellingen

2. De kengetallen van de afgelopen jaren en mutaties. Belangrijke kengetallen die genoemd dienen te worden zijn:

- Solvabiliteit (eigen vermogen / totaal vermogen)

- Current ratio ((vlottende activa – voorraad) / kort vreemd vermogen)

- Netto Werkkapitaal (vlottende activa – kort vreemd vermogen)

- Rentabiliteit van het totaal vermogen (winst voor belasting / totaal vermogen)

- Rentabiliteit van het eigen vermogen na belasting (Winst / Eigen vermogen)

- Bruto rentabiliteit op vreemd vermogen (rente op vreemd vermogen / vreemd vermogen)

- Cashflow (winst + afschrijving).

Marketing-audit

De marketing-audit richt zich specifiek op de aansluiting op de markt op marketing-niveau. Het is het onderdeel van de interne analyse dat kritisch kijkt naar de verhouding tussen interne organisatie en externe omgeving. De audit bestaat uit twee niveaus: de inhoud van het beleid én de invulling van de marketingmix.

Inhoud van beleid

Bij de inhoud van het beleid gaat het vooral om een kritische toetsing van de strategie van de onderneming in het licht van ontwikkelingen in de markt. Maar ook de beweging van de belangrijkste concurrenten. Belangrijke aandachtspunten die hierbij aan de orde moeten komen:

- Marketingstrategie (versus die van de belangrijkste concurrenten)

- Marketingdoelstellingen versus realisatie in de vorm van marktaandelen, omzetontwikkeling en klanttevredenheid (versus die van de belangrijkste concurrenten)

- Segmentatie (versus die van de belangrijkste concurrenten)

- Positionering en merkenbeleid.

- Portfolio-situatie met behulp van de BCG-matrix. In de BCG-matrix worden producten of (functionele) bedrijfseenheden beoordeeld op een tweetal kenmerken:

Het relatieve marktaandeel van het product of haar bedrijfseenheid (SBU) ten opzichte van de grootste speler in de markt

De potentiële groei van de markt voor dat product, merk of haar bedrijfseenheid.

De absolute waarden van de assen zullen afhankelijk zijn van de branche of sector waarin geopereerd wordt. Vaak wordt gewerkt met de assen ‘hoog’ en ‘laag’ omdat exacte cijfers ontbreken.

In de matrix kan een product, merk of SBU in een van vier categorieën worden geplot:

- Cash cow: heeft een hoog marktaandeel in een stabiele, volwassen markt. De cashflow die hieruit voortkomt kan worden geïnvesteerd in een star of question mark.

- Star: heeft een hoog marktaandeel in een groeimarkt. Met gerichte investeringen moet deze voorsprong worden geconsolideerd tot de markt volwassen wordt en dit een cash cow wordt.

- Question mark: heeft een klein marktaandeel in een groeimarkt. Hiervan is het nog niet duidelijk of dit een star of een dog wordt.

- Dog: heeft een klein marktaandeel in een volwassen markt. Als je bedrijf hierbij geen strategisch belang heeft, moet je dit afstoten.

Het ideale ontwikkeltraject voor een product of merk loopt van question mark, via star naar cash cow. Tijdens dit pad wordt er winst gegenereerd die kan worden geïnvesteerd in een ander product of merk dat zich nog in een andere fase bevindt. In het kader van portfoliomanagement – en dus ook in een marketingaudit – moet kritisch worden gekeken naar het geheel van de portfolio, maar juist ook naar de ontwikkeling van de individuele producten of merken. De uitkomsten van de BCG-matrix vormen belangrijke input voor de ontwikkeling van de marketingstrategie. Strategische keuzes die hieruit kunnen voortvloeien zijn:

- Vasthouden (hold strategy) (star)

- Oogsten (harvest strategy) (cash cow)

- Desinvesteren (divest strategy) (dog)

- Bouwen (build strategy) (question mark)

Invulling marketingmix

Bij de invulling van de marketingmix gaat het vooral om de operationalisering van de marketingstrategie binnen de vier ‘p’s. Elementen die hierbij aan de orde kunnen komen:

- Product/dienst: breedte, diepte, service, R&D, inspelen op behoeften; afstemming marketing en sales.

- Prijs: prijsstellingsmethode, prijsgevoeligheid afnemers, prijsperceptie, prijsvergelijking met concurrenten.

- Plaats: strategische distributiebeleid, wijze van organisatie richting markt, toegevoegde waarde distributiekanalen.

- Promotie: kennis, houding, gedragsintentie en gedrag van (potentiële) afnemers, strategie, creatieve concepten, thema versus actie, online aanwezigheid.

Sales-audit

Sales vormt de voorkant van de organisatie én de directe link met de markt. Essentieel in het kader van een interne analyse is daarbij de vraag hoe een aantal variabelen met betrekking tot deze bedrijfsfunctie er uit zien. We doen dit aan de hand van drie stappen:

Interne analyse: salesfunnel

In deze ordertrechter wordt duidelijk hoeveel leads overgaan tot aankoop en waar in het beslissingsproces de meeste klanten afhaken. Hieronder een voorbeeld van hoe een salesfunnel er uit kan zien. Hij kan nog veel gedetailleerder door bijvoorbeeld ‘informatie-aanvragen’ en ‘herhalingsaankopen’ toe te voegen. De salesfunnel vormt een praktische visualisatie hoe het salesproces binnen een organisatie werkt (of niet werkt) doordat zichtbaar wordt wanneer klanten afhaken. Als er geen harde cijfers zijn, maak dan de funnel op basis van je eigen ervaringen/inschattingen.

Klantpyramide

De tweede stap is het maken van een klantpyramide. Hiertoe deel je de klanten in op basis van in eerste instantie de omzet die ze genereren. De precieze grenzen zijn minder belangrijk: relateer ze aan een opbouw die werkbaar is voor jouw organisatie of merk.

Alle klanten worden in onderstaand voorbeeld gewaardeerd op basis van omzetcriteria. Deze omzetten zijn gebaseerd op de totale uitgaven van een klant bij een bedrijf per jaar. Overigens hoeven klanten niet per definitie gerangschikt te worden op basis van hun omzet. Het is ook mogelijk hen te sorteren op basis van bijvoorbeeld tevredenheid, lengte van hun relatie met je bedrijf of aantal contactmomenten.

Mede op basis van de klantpyramide kan een strategie bepaald worden. Men kan bijvoorbeeld besluiten om bepaalde klanten alles te laten regelen via internet, om zo de dure contactmomenten te reduceren. Wanneer men klantgroepen op stelt, die gebaseerd zijn op bruto winst per klant, kan het zelfs betekenen dat men specifieke klantgroepen moet afstoten, omdat deze verliesgevend zijn.

Afhankelijkheid bepalen

Ten slotte kan je per klantgroep de afhankelijkheid bepalen. Dit werkt in twee richtingen. Enerzijds kan gekeken worden in welke mate het bedrijf afhankelijk is van een bepaalde klantgroep. Anderzijds dien je te bepalen in welke mate de klant afhankelijk is van het bedrijf. Over het algemeen geldt de regel dat hoe gecompliceerder het product is, hoe afhankelijker de klant van haar leveranciers is. Deze afhankelijk kan worden weergeven in een Afhankelijkheidsmatrix.

| Asymmetrische afhankelijkheid | Voorbeeld: asymmetrische afhankelijkheid van de producent:De producent is voor zijn omzet in hoge mate afhankelijk van de distribuant en deze is moeilijk door een ander te vervangen. De distribuant betrekt echter slechts een klein van de omzet van deze producent, die bovendien vervangbaar is. |

| Symmetrische afhankelijkheid | Beide partijen zijn qua omzet in belangrijke mate van elkaar afhankelijk en kunnen moeilijk een vervanger voor elkaar vinden. |

| Symmetrische onafhankelijkheid | Beide partijen zijn qua omzet in belangrijke mate van elkaar afhankelijk en kunnen moeilijk een vervanger voor elkaar vinden. |

| Symmetrische afhankelijkheid | Voorbeeld: asymmetrische afhankelijkheid van de distribuant:De omgekeerde situatie; nu bevindt de distribuant zich in de afhankelijke positie. |

Denk je over het laten uitvoeren van een interne analyse of zou je daarover eens van gedachten willen wisselen met een specialist?

| Bel direct met dr. Peter Pot MBM voor een vrijblijvende afspraak |

| via 071 – 519.00.33 óf 06 – 515.61.404 |

Denk je over het laten uitvoeren van een interne analyse of zou je daarover eens van gedachten willen wisselen met een specialist?

| Bel direct met dr. Peter Pot MBM voor een vrijblijvende afspraak |

| via 071 – 519.00.33 óf 06 – 515.61.404 |